질투심. 다같이 떨어지는 자산시장에서 우리는 다같이 위로하고 다같이 고통을 버텨낸다. 하지만 다같이 행복할 때 나만 괴로운시기를 보내는 것 아마 이것이 더 괴로울지도 모른다.

올웨더투자에게 이러한 상황은 안고가야할 문제이다. 가장 최근과 같은 상황에 빗대어 보자면 코로나 대하락이후 V자 상승을 만들어내며 주가가 급상승한다. 내가 말하는 대하락은 주식시장에 한하는 말이다. 실제로 채권시장은 코로나 위기에 급상승 했다 장기채etf의 주가를 확인해보면 그렇다.

올웨더 투자는 이렇게 자신만의 무난한 언덕길을 오르는 투자임을 아마 다들 알 것이다. 자산의 분류로만 생각하지말고 국가적 분류도 생각해보아야한다. 국가적 분류를 생각하기전에 우리의 소속 국적이 중요하다. 우리는 한국인이며 한국돈인 "원화"를 쓰며 노동의 대가로 "원화"를 지급받는다. 즉 우리의 기준은 "원화"가 되는 것이다.

1. 올웨더가 가장 빛날때는 언제인가.

경제가 좋지 않을 때이다. 경제가 좋을 때는 주식,부동산등 기존 흔히 말하는 위험자산 투자자들의 어깨가 올라간다. 하지만 경제가 좋지 않을 때 주식이 좋지않을 때 위험자산 회피선호도가 커지면 올웨더 투자는 기본적으로 그러한 투자자들보다 상대적 우위를 가져간다. 다들 우울할때 자신만 덜 우울함으로 어찌보면 가장 빛난다고 봐야하는데. 그렇게 보는게 쉬운 것은 아닌 듯 하다.

항상 그러하진 않겠지만 우리는 일단 올웨더 전략을 미국ETF로 가져간다. 즉 달러로 해당 etf를 구매하게되며 우리는 이를 위해 원화에서 달러로 환전하게된다. 만약 평범한 시기에 즉 달러를 1000~1200사이에 환전했다고 가정하면... 경제위기에는 위험자산 회피성향으로 인해 비교적 위험화폐인 원화에서 달러로 자금이 유출되고 그러한 현상은 환율에 그대로 반영된다. 즉 경제위기 상황에서 우리는 고환율을 목격할 수 있다. 한국의 경제위기 두가지 상황을 보자 2008미국발 금융위기와 IMF이다.

고점이 IMF때 1900원, 2008위기때 1500원정도 보인다. 사실 신흥국중 이정도 변동성의 환을 가진나라는 거의 없다.(그만큼 한국 환의 변동성이 작음) 리라화나 루피같은걸 보면 달러대비 몇 배씩 변하는 경우의 시즌도 상당히 존재한다.

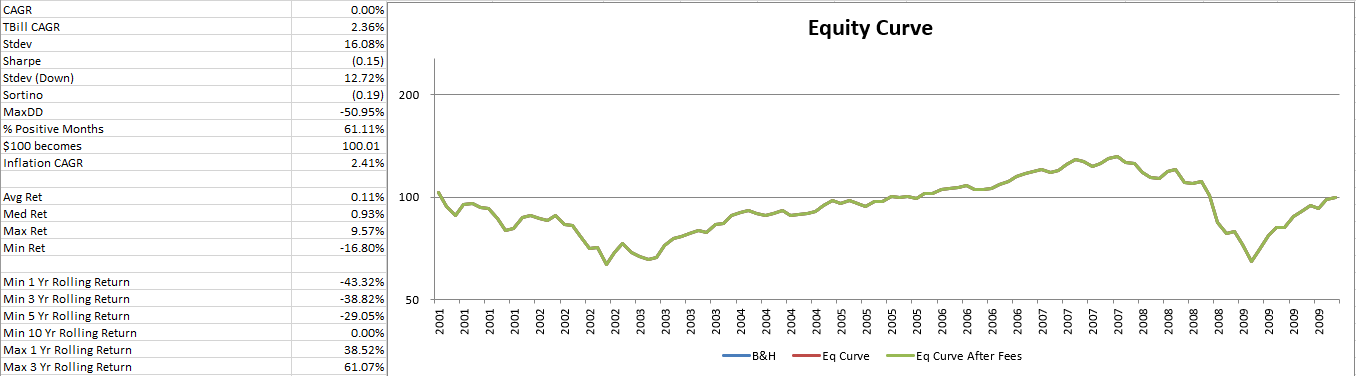

자 우리는 금융위기때 올웨더의 상대적우위성을 볼 수 있다고 했다. 이것도 그래프로 보자.

RPAR은 미국상장 ETF이며 올웨더를 ETF 하나로 구현해주는 자산배분전략ETF이다.

비교군은 SPY(미국주식인덱스)이다.

3월 폭락이후 RPAR은 미지근~한 모습이다. 그런데 1년결과로보면 훨씬 우수하다. 즉 우리는 알 수 있다. 떨어지지 않는 것이 중요하다는 것을 SPY는 잘 올라와줌에도 처음에 떨어진 폭이 너무 커서 복구가 힘든 것을 볼 수 있다.

1. 올웨더가 가장 소외받을 때는 언제인가?

위의 환율그래프를 보자. 2000~2008년까지 신흥국강세장이 만들어져 환율이 800원까지 떨어진다. 즉 내가 미국돈을 가지고있다면 나날이 계속 손해를 보는 것이다. 그렇다면 우리가 기대해야할 것은 미국시장이 더 상승해줘야한다. 하지만 실제로 그렇지도 못했다. 즉 온 국민들은 왠만하면 자산시장에 투자하여 기분이 좋은 상황인데 올웨더 투자자는 그렇지못하다. 실제 SPY 미국주식의 2000~2008까지의 퍼포먼스를 참고해보자.

이런.... 무서운... 올웨더는 실제로 주식비중이 압도적이지 않으나 어쨌든 꽤 결정적인 요소이다. 미국시장비중이 크기에 주식비중에 미국주식비중도 크다는 것인데 반면 코스피는 2000~2010까지 엄청난 상승으로 끝마쳤다.

즉 돈이 신흥국으로 몰리면서 신흥국투자가 활성화되고 신흥국주식들이 인기가 많아지고 신흥국표시자산들이 인기가 많아진다. 미국을 비롯한 선진국들의 주식은 인기가 시들해진다...

요즘은 상상할 수 없는 말이지만 15년전만해도 "선진국은 이제 발전할 여력이 별로없어 너무 성장해버려서" , "신흥국은 열심히 성장할 가능성이 충분해, GDP상승률을 봐바 어디에 투자해야겠어?" 이 두가지 논리가 통하던 시절이었다 지금도 충분히 가져다 붙일 수 있는 말이지만, 현재는 "돈을 마구 찍을 수 있는 선진국이 짱이지" 같은 논리가 더 지배적이다.

우리가 해야할건 결국 채권,주식,원자재등을 신흥국쪽으로 유리한 방향도 설정을 해야한다는 것이다. 원자재에서 쉽게 DBC같은걸 빼려고 고려하는 것보다는 좀 더 생각해봐야하지 싶고 주식은 신흥국쪽 주식을 매수하는방법 채권도 이머징채권을 고려해야한다는 의견이다.

'Knowledge > Investing' 카테고리의 다른 글

| 회복하는 소비 그 끝은 아름다울까? (0) | 2021.02.05 |

|---|---|

| 김단테의 올웨더 공부해보기-(올웨더를 업그레이드 한다면? ) (0) | 2021.02.04 |

| 김단테의 올웨더 공부해보기-(올웨더 포트폴리오에서 마음에 들지 않는 자산군) (0) | 2021.01.17 |

| 김단테의 올웨더 공부해보기-(모멘텀,동적자산배분등을 활용하지 않는 이유) (0) | 2021.01.13 |

| 김단테님의 올웨더 공부해보기3-(왜 이머징국채는 로컬화폐etf를 쓰는가?) , VWOB , EMLC (0) | 2021.01.08 |

댓글