hi

1. 2020년 1월 1일이후 백테스트 vs kospi 주가데이터 , kosdaq 주가데이터

2. 누적수익률 추출 , 일일평균상승률 , 상관계수 , 변동성

첫번째로 Investing.com에서 kospi 주가지수데이터 csv파일을 다운로드 받고 젠포트에서 나의 백테스팅 관련한 데이터를 받았다.

pandas로 긁어와서 head만 본 결과 데이터 형식에 차이가 있었다.

둘다 주말을 뺀 형식이었지만 날짜데이터 형식이 달랐으며 , 인베스팅데이터는 거꾸로 보여주고있어 데이터를 거꾸로 돌려야했다.

다음 문제는 kospi 데이터가 모두 object 즉 문자열처리된 문제이다. 단순히 astype으로 바꿔주기엔 %가 붙은 수익률부분이 문제가 될 것 같다.

matplotlib으로 하여금 kospi와 나의 전략을 비교한 그래프이다. 해당 그래프는 로그스케일은 아니고 x축은 날짜로 설정해야하지만 그냥 1단위로 설정하였다 400일정도의 기간으로 보면될 것 같다.

그래프의 시각적 특성으로는 300일의 전과 후로 나뉜다. 1월2일 이후로 300일정도면 연말정도.. 10월즈음부터는 흐름이 꽤 다른 모습이다. 방향적 특성은 대부분의 기간에서 비슷하지만 300일 전에는 리스크만큼의 수익차이로 봐도 무방할 정도였지만 10월 이후엔 그 차이가 무색하게 코스피의 아주 조금의 상승과 달리 나의 전략은 거의 수직 상승하였다.

총자산은 처음에 500만원으로 시작하였고 나의 금액은 대략 1400만원에 도착하였으며 코스피에 투자했을경우 700만원정도에 도착하였는데 사실 주가지수가 1여년만에 20%올랐다는 것을 과소평가해서는 절대 안된다.. 완벽한 상승장 테마였던 지난 1월부터 현재까지의 흐름이다.

일일 평균 상승률은 다음과 같다

나의 포트폴리오는 기간동안 평균 0.289% 일평균 상승률을 보였고 코스피는 0.112%의 일평균 상승률을 보였다.

누적수익률은 앞서 그래프에서 약식으로 본 총자산의 증가량을 보면 된다.

코스피 누적 수익률 (2020-01-01 ~ 2021-08-06) : 49.09%

나의전략 누적 수익률 (2020-01-01 ~ 2021-08-06) : 197.31%

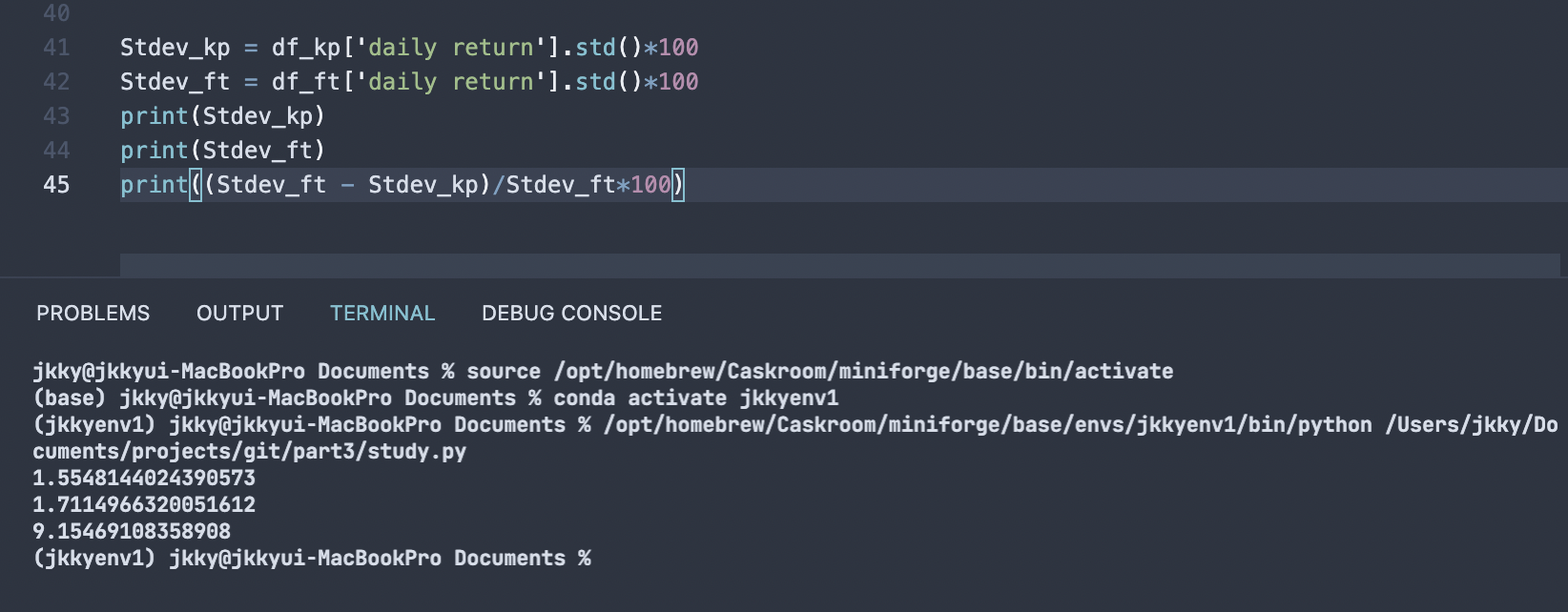

다음은 변동성을 추출해보자.

코스피 일수익률별 표준편차 1.55%

나의전략 일수익률별 표준편차 1.71%

다음은 상관계수를 알아보자. 상관계수는 두 전략의 흐름이 비슷한 방향성으로 진행하느냐를 알 수 있다. 미리 그래프를 보면 알 수 있듯이

그래프의 모양은 대체적으로 비슷하다. 상관계수는 아예 같을 경우 1을 나타내며 상관이 없을 경우 0 반대로 움직일 경우 -1을 나타낸다. 주로 착각하는 것은 -1이 0보다 더 상관성이 낮다고 판단하는 경우인데 반대상관관계 또한 같은 방향으로 갈때와 같은 이치로 생각해야한다.

상관관계는 0.775로 1에 어느정도 가까운 예상가능한 결과가 나왔다.

[기록용]

오늘의 경제현황으로는 미국의 실업률이 발표되었다. 시장은 여전히 연준과의 강한연결이 보인다. 실업률에 의해 연준이 어떻게 반응할지에 예측한 반응들이 보인다. 금의 가격이 하락하고 주가지수는 횡보했지만 주요 it성장산업들은 하락했다. 금리는 상승했다. 달러지수또한 상승했다 연준에 대한 테이퍼링 걱정을 표출하는 것인데, 기본적으로 이자율상승에 배팅하는 것이다. 미국금리가 높아지면 그 반대사이드인 금의 가치는 폭락할 것이며 미국의 성장이 보이므로 돈을 풀 이유가 사라진다는 것에 대한 연준의 행동이 예상된다는 시장의 예상이다. 달러의 가치가 올라간다는 것이고 주가지수는 양사이드로 나뉜다. 미래에서 돈을 많이 빌려온 성장산업들은 부담이 커지며 그렇지 않고 현금이 많은 기존 구산업들은 투자할부분보다는 역시 현금이 많기에 이자율상승에 대한 타격이 비교적 적다.

섹터로 나누면 어떤 현상이 나타날까 , 가치주라고 생각하는 것들은 아마 올라갈 것이고 성장주라고 생각하는 것들은 내려갈 것이다. 간단한 단기적인 예측이며 지속성은 판단할 수 없다.

하지만 주목해야할 것은 한국의 최근 개인인기주들은 배터리 , 인터넷기업들 등등의 성장산업들의 안좋은 흐름에 더 찬물을 끼얹는 상황인데 다음주를 지켜봐야할 것 같다. 미국의 이 중요한 발표에 해당 섹터들이 어느정도로 반응할지는 예측하기 힘들다.

이자율과 물가간의 괴리가 계속벌어지는 요 몇주간 상황이다. 3월이전만해도 1.8을 위협하던 미국 10년물 금리는 폭락한 상황이지만 물가는 그렇지않다. 이렇게 되면 미국의 실질금리는 폭락하는 것이다. 물가연동채는 이에대한 엄청난 수혜를 볼 것이다.

물가연동채 etf는 신고점근처이다. 반면 장기채는 꽤 유효하게 상승하였지만 물가연동채에 비하면 그렇지 못하다. 경제현황을 파악하면 바로 대응되는 자산가격적 판단이 가능해진다. 아마 실질금리인 tips금리는 가파르게 내려갔지않나싶다. 밑에서확인

거진 최저점에서 형성되고있다 4월을 기준으로 폭락하였는데 물가연동채또한 정확히 이 시점부터 폭등하기 시작했다.

'Knowledge > Investing' 카테고리의 다른 글

| SLR규제 관련한 이슈 해석 (0) | 2021.03.21 |

|---|---|

| 오퍼레이션 트위스트 , 연준이 고려할 수 있는 1차카드 (0) | 2021.03.02 |

| 국채금리 상승을 바라보는 방법 (TIPS , 물가 , 10년물) (0) | 2021.02.24 |

| 하워드막스의 2021년도 투자자에게 전하는 메세지 (가치투자자는 무엇인가) (0) | 2021.02.12 |

| 회복하는 소비 그 끝은 아름다울까? (0) | 2021.02.05 |

댓글